Hypotheek voor bestaande huiseigenaren/doorstromers

Heeft u een eigen woning en wilt u een nieuwe woning kopen dan heeft u te maken met een bestaande hypotheekvorm, huidige rente en hypotheekverstrekker. Hierbij is dan de vraag, neem ik mijn huidige hypotheek mee of niet? Daarnaast komen de volgende zaken ook aan de orde:

- Overwaarde

Bij verkoop van uw huidige woning wordt uit de opbrengst eerst uw huidige hypotheek afgelost. Als u daarna nog geld overhoudt, is er sprake van overwaarde. Om maximaal te blijven genieten van de hypotheekrenteaftrek moet u de overwaarde gebruiken voor de nieuwe woning. Indien u niet de volledige overwaarde inbrengt dan heeft dit gevolgen voor uw hypotheekrente aftrek. Hiervoor is een goed advies van belang.

- Restschuld

Bij de verkoop van uw huidige woning wordt uit de opbrengst eerst de hypotheek afgelost. Lukt dat niet volledig, dan is er sprake van een restschuld. Vooral mensen die hun huis op de top van de woningmarkt hebben gekocht moeten hier rekening mee houden. De restschuld heeft namelijk invloed op de vraag of en hoeveel zij voor een nieuw huis kunnen lenen. Heeft u spaargeld dan kun u de restschuld zelf aflossen. Ook zijn er mogelijkheden om de restschuld mee te financieren en noemen we een restschuldfinanciering. Niet alle banken werken hier aan mee en soms financieren ze alleen lage bedragen, bijvoorbeeld maximaal 10% van de waarde van de woning, of uitsluitend bij NHG. Rente welke wordt betaald op een restschuldfinanciering zijn niet fiscaal aftrekbaar.

- Eerst huis kopen en dan verkopen?

Als u een nieuw huis koopt voordat uw oude woning is verkocht, heeft u alle tijd voor zaken als schilderen, verbouwen en verhuizen. Houd deze volgorde echter alleen aan als u verwacht uw huidige woning (snel) te kunnen verkopen, óf als u genoeg financiële ruimte hebt om een tijdlang dubbele woonlasten te dragen. Bij de bank moet u kunnen aantonen dat u gedurende 12 tot 24 maanden ook de maandlasten van uw nieuwe hypotheek kunt (blijven) betalen. Er moeten dus voldoende eigen middelen hiervoor beschikbaar zijn.

- Overbruggingskrediet

Als uw oude woning nog niet is verkocht of afbetaald, dan kunt u bij de financiering van een nieuw huis al wel rekening houden met de overwaarde. Met een zogeheten overbruggingskrediet financier u de (verwachte) overwaarde, die u nog niet in handen hebt omdat het huis nog niet is verkocht of betaald. Zodra dit huis is verkocht, lost u met de opbrengst – inclusief overwaarde – de oude hypotheek en het overbruggingskrediet af.

Allereerst is het net als bij starters natuurlijk belangrijk om weten wat u kunt lenen, zodat u niet naar een huis aan het kijken bent die niet realiseerbaar is Zo kun u gericht gaan zoeken naar jullie volgende droomhuis. Kijk niet alleen naar je maximale hypotheek, maar ook naar het maximale bedrag dat u per maand wilt besteden aan uw hypotheek en daarnaast heeft u dus nu ook te maken met de eerder genoemde punten.

Wij helpen u om de (maximale) hypotheek vast te stellen die bij u past en er genoeg ruimte biedt om uw nieuwe woning te kunnen kopen en dat er nog genoeg overblijft voor andere leuke zaken.

Daarbij kijken wij uiteraard ook naar de geschatte verkoopopbrengst van uw huidige woning en naar zaken als eventuele overbrugging, gebruik van overwaarde, eventuele restschuld en inbreng van eigen spaargeld.

Huidige hypotheekvormen:

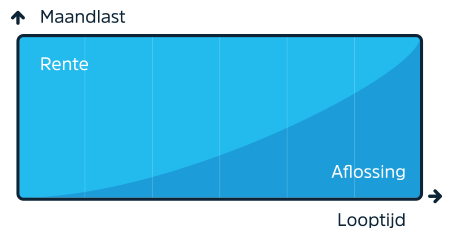

Annuïteitenhypotheek

- U betaalt elke maand een vast brutobedrag.

- Door hypotheekrenteaftrek zijn uw netto maandlasten in het begin lager.

- U heeft de hypotheek aan het einde van de looptijd helemaal afgelost.

- De hypotheekrente mag je onder voorwaarden aftrekken bij uw belastingaangifte.

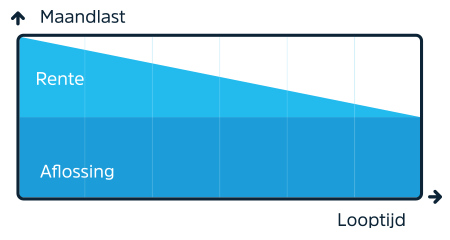

Lineaire hypotheek

- U lost elke maand evenveel af.

- U betaalt tijdens de looptijd steeds minder rente. Daardoor dalen uw totale maandlasten.

- U heeft de hypotheek aan het einde van de looptijd helemaal afgelost.

- De hypotheekrente mag u onder voorwaarden aftrekken bij uw belastingaangifte.

Hypotheekvormen die onder het overgangsrecht vallen

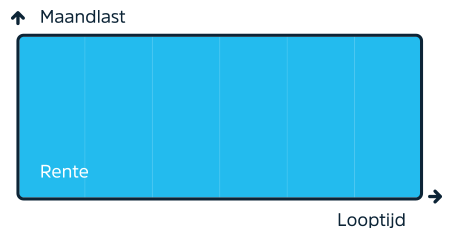

Aflossingsvrije hypotheek

- U betaalt tijdens de looptijd van de hypotheek alleen rente.

- U hypotheekschuld blijft tijdens de looptijd van de hypotheek gelijk.

- De hypotheekrente mag u onder voorwaarden aftrekken bij uw belastingaangifte.

- Aan het einde van de looptijd lost u de hypotheek in een keer af.

(Bank)spaarhypotheek

Bij de (bank)spaarhypotheek spaart u om later de hypotheek af te lossen. U kunt deze hypotheekvorm niet meer bij ons afsluiten. Heeft u een (bank)spaarhypotheek bij een andere hypotheekverstrekker? Dan kunt u deze onder voorwaarden wel oversluiten. Dat noemen we een fiscaal geruisloze voortzetting.

Als u al een (bank)spaarhypotheek hebt, kunt u deze ook meenemen naar uw nieuwe huis.